_RAM-dien-thoai-xtsmart.jpg "Điện thoại Android RAM yếu: Cách khắc phục mà không cần đổi máy")

_loi-thuong-gap-tren-samsung-galaxy-xtsmart.jpg "Lỗi thường gặp trên điện thoại Samsung Galaxy và cách khắc phục hiệu quả")

_cach-chup-live-photo-tren-samsung.jpg "Cách chụp Live Photo trên Samsung đơn giản, ai cũng làm được")

HỆ THỐNG XTSMART

Đà Nẵng: 147 Hàm Nghi, Vĩnh Trung, Thanh Khê, Đà Nẵng

Huế: 34 Hùng Vương, Phú Nhuận, Thành phố Huế, Thừa Thiên Huế

Gọi mua và Kỹ thuật:

1900.2063 Hoặc 0901.963.222 (7:30 - 21:00)

Khiếu nại:

0908.996.999 (8:00 - 21:00)

Chi nhánh 1 : 147 Hàm Nghi, Đà Nẵng

Chi nhánh 2 : 461 Quang Trung,Gò Vấp,HCM

Chi nhánh 3 : 34 Hùng Vương, Huế

Thuế thu nhập cá nhân là số tiền phải trích nộp từ một phần thu nhập của cá nhân bao gồm thu nhập từ lương và nguồn thu khác để đóng góp vào ngân sách quốc gia sau khi được giảm trừ theo quy định. Hiện nay, thuế TNCN không áp dụng đối với những cá nhân có thu nhập thấp dưới mức quy định.

Người lao động nộp thuế TNCN và có người phụ thuộc sẽ được giảm trừ theo quy định.

Căn cứ vào Luật Thuế TNCN năm 2012, đối tượng nộp thuế gồm:

Cá nhân cư trú

Có nơi ở/ nhà thuê thường xuyên tại Việt Nam từ 183 ngày trở lên trong năm tính thuế.

Hoặc có mặt tại Việt Nam từ 183 ngày trở lên trong 1 năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

Cá nhân không cư trú

Người nước ngoài làm việc tại Việt Nam.

Các văn bản pháp lý liên quan bao gồm Luật Thuế TNCN năm 2007, Luật sửa đổi, bổ sung Luật Thuế TNCN năm 2012, Thông tư 111/2013/TT-BTC, và Nghị quyết 954/2020/UBTVQH14.

2. Cách tính thuế TNCN năm 2023

Trước khi tính thuế TNCN, người nộp thuế cần xác định mình là cá nhân cư trú hay không cư trú, vì cách tính thuế sẽ khác nhau cho hai đối tượng này.

2.1 Cách tính thuế TNCN cho cá nhân cư trú

Trường hợp 1: Cá nhân cư trú ký hợp đồng lao động trên 3 tháng

(1): Thuế thu nhập cá nhân cần nộp = Thu nhập tính thuế x Thuế suất.

(2): Thu nhập tính thuế = Thu nhập phải chịu thuế - các khoản giảm trừ.

(3): Thu nhập phải chịu thuế = Tổng tiền lương nhận được - Các khoản được miễn thuế.

Để tính thuế TNCN, người nộp thuế cần tính theo công thức (1), (2), (3) theo các bước sau để tính được số tiền nộp thuế:

Bước 1: Tính tổng thu nhập (tiền lương) nhận được.

Bước 2: Tính các khoản miễn thuế, bao gồm các khoản tiền làm thêm giờ; thu nhập của thuyền viên làm việc cho hãng tàu Việt Nam hoặc nước ngoài..

Bước 3: Tính thu nhập phải chịu thuế theo công thức số (3)

Bước 4: Tính các khoản giảm trừ, như giảm trừ gia cảnh và các khoản đóng bảo hiểm, đóng góp từ thiện, khuyến học, nhân đạo, và quỹ hưu trí tự nguyện..

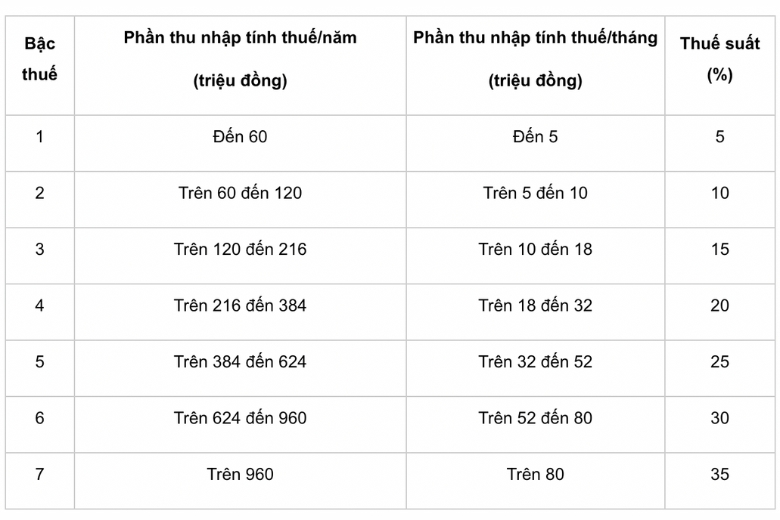

Bước 5: Tính thu nhập tính thuế theo công thức (2), sử dụng bảng biểu thuế lũy tiến quy định tại Điều 22, Luật Thuế TNCN năm 2007:

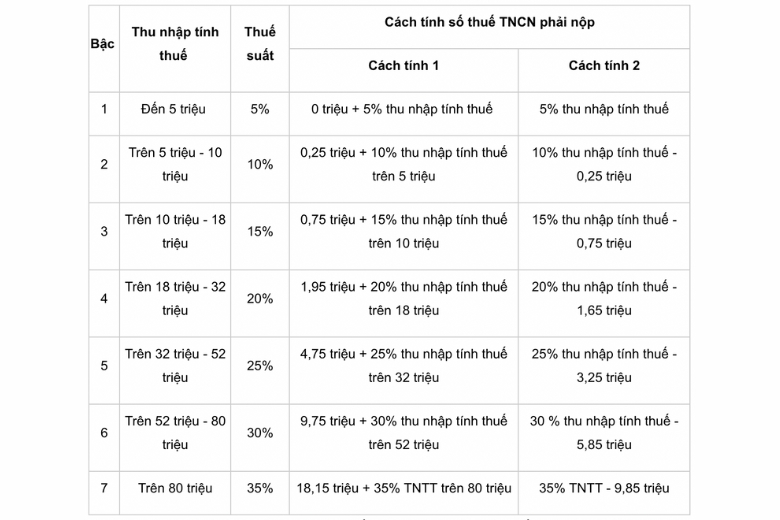

Nếu các cách tính trên quá khó hiểu bạn hãy tính theo cách rút gọn sau sẽ nhanh chóng và hiệu quả hơn:

Trường hợp 2: Cá nhân cư trú không ký hợp đồng lao động hoặc dưới 3 tháng

Áp dụng mức giảm trừ 10% trên tổng thu nhập trước khi trả.

2.2 Cách tính thuế TNCN cho cá nhân không cư trú:

Thuế TNCN = 20% x Thu Nhập Chịu Thuế (không áp dụng giảm trừ gia cảnh).

3. Cách tính thuế TNCN online năm 2023

Thay vì sử dụng các công thức, người nộp thuế có thể tính thuế TNCN trực tuyến trên các hệ thống như LuatVietNam hoặc Thuvienphapluat.

3.1 Tính thuế TNCN trên Luatvietnam

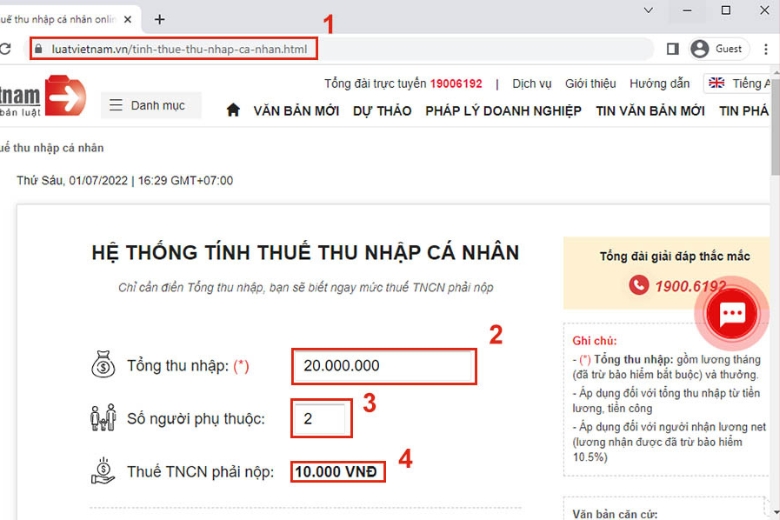

Bước 1: Truy cập https://luatvietnam.vn/tinh-thue-thu-nhap-ca-nhan.html (1)

Bước 2: Nhập tổng thu nhập, ví dụ: 20 triệu/tháng (2)

Bước 3: Nhập số người phụ thuộc, ví dụ: 2 (3)

Bước 4: Nhận kết quả Thuế TNCN phải nộp, ví dụ: 10,000 VNĐ (4)

Lưu ý: Tổng thu nhập gồm lương tháng và thưởng (đã trừ bảo hiểm bắt buộc).

3.2 Tính thuế TNCN trên Thuvienphapluat:

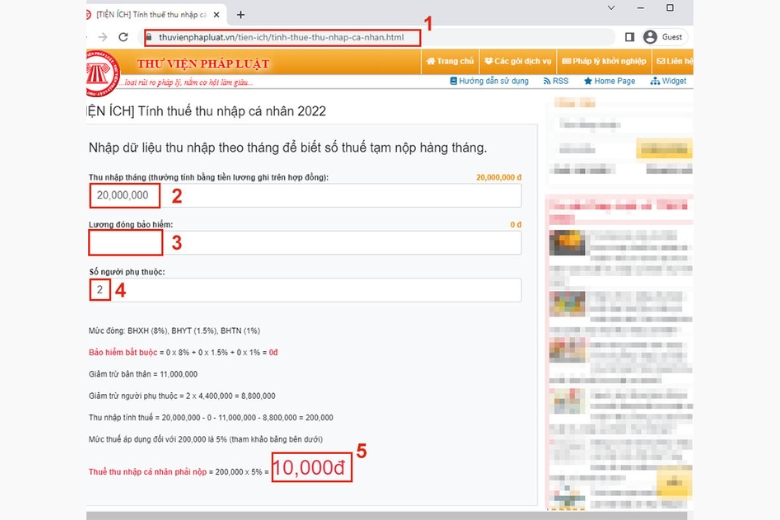

Bước 1: Truy cập tiện ích tính thuế TNCN của Thuvienphapluat - https://thuvienphapluat.vn/tien-ich/tinh-thue-thu-nhap-ca-nhan.html (1)

Bước 2: Nhập thu nhập tháng, thường tính bằng tiền lương ghi trên hợp đồng. Ví dụ 20 triệu/tháng (2)

Bước 3: Nhập lương đóng bảo hiểm, nếu không tự nộp bảo hiểm thì mức đóng này = 0 (3)

Bước 4: Nhập số người phụ thuộc, ví dụ người nộp thuế có 2 người phụ thuộc là vợ/con thì điền là 2 (4)

Bước 5: Nhận kết quả thuế TNCN phải nộp (5)

Lưu ý: Thu nhập tháng thường tính bằng tiền lương ghi trên hợp đồng của trang này là tổng thu nhập chịu thuế quy định tại Điều 10 và Điều 11 của Luật thuế TNCN, đã tính các khoản giảm trừ sau:

4. Thu nhập chịu thuế và các khoản giảm trừ thuế

Thu nhập chịu thuế bao gồm mọi khoản thu nhập cá nhân, trừ các khoản như tiền ăn trưa, phụ cấp điện thoại, phụ cấp xăng xe, và các khoản khác được quy định.

Các khoản giảm trừ thuế bao gồm giảm trừ gia cảnh, giảm trừ bản thân, và các khoản khác theo quy định của pháp luật.

5. Lưu ý quan trọng

Người nộp thuế cần theo dõi thông báo và hướng dẫn của cơ quan thuế để cập nhật thông tin mới nhất về quy định thuế.

Thực hiện đầy đủ các bước đăng ký và nộp thuế theo quy định để tránh phạt và trở ngại pháp lý.

Kết luận

Quyết toán thuế thu nhập cá nhân là quá trình quan trọng đối với người lao động và người nộp thuế cá nhân. Việc nắm rõ cách tính thuế TNCN và thực hiện đúng quy trình sẽ giúp người nộp thuế tránh được các rủi ro pháp lý và đảm bảo tuân thủ theo quy định của pháp luật.

XTsmart.vn